Förmliche Präferenznachweise werden von einer Zollstelle oder den zugelassenen Behörden ausgestellt

Lieferantenerklärung für den präferenziellen Ursprung

Eine Lieferantenerklärung ist ein Nachweis mit dem der Lieferant seinem Kunden in der Europäischen Union bestimmte (meist präferenzrechtliche) Ursprungseigenschaften einer Ware bestätigt. (Siehe Merkblatt Lieferantenerklärungen)

Lieferantenerklärungen ab 1. Januar 2025

Bei Lieferantenerklärungen hat die Europäische Kommission angekündigt, die gesetzliche Grundlage im UZK-IA entsprechend anzupassen. Den Wirtschaftsbeteiligten wird empfohlen, bis zur Anpassung der Rechtsgrundlage in sinngemäßer Anwendung der Übergangsregeln zum revidierten RÜ auch auf Lieferantenerklärungen für Waren, welche den Ursprung nach dem revidierten RÜ erlangen, den Vermerk "REVISED RULES" aufzubringen.

Lieferantenerklärungen, die im Jahr 2025 versehentlich den Vermerk "TRANSITONAL RULES" anstelle von "REVISED RULES" beinhalten, sollen als ursprungsbegründende Unterlage für die Ausstellung von Ursprungsnachweisen im Rahmen des revidierten RÜ anerkannt werden.

Für Lieferantenerklärungen, die im Jahr 2025 keinen Vermerk beinhalten, soll angenommen werden, dass der Ursprung nach den Regeln des alten RÜ erlangt wurde.

https://www.zoll.de/DE/Fachthemen/Warenursprung-Praeferenzen/WuP_Meldungen/2024/wup_regionales_uebereinkommen_2.html

Lieferantenerklärung ab voraussichtlich 2027

Bei Lieferantenerklärungen hat die Europäische Kommission angekündigt, die gesetzliche Grundlage im UZK-IA entsprechend anzupassen. Den Wirtschaftsbeteiligten wird empfohlen, bis zur Anpassung der Rechtsgrundlage in sinngemäßer Anwendung der Übergangsregeln zum revidierten RÜ auch auf Lieferantenerklärungen für Waren, welche den Ursprung nach dem revidierten RÜ erlangen, den Vermerk "REVISED RULES" aufzubringen.

Warenverkehrsbescheinigung PAN-EUR-MED (PEM)

Sie ist der Präferenznachweis für die Paneuropa-Mittelmeer-Kumulierungszone (Pan-Euro-Med-Zone), eine Zone, welche die bestehende paneuropäische Kumulierungszone der EU, die EFTA-Länder (Schweiz, Norwegen, Island und Liechtenstein), Färöer, Ägypten, Israel, Jordanien, Libanon, Palästinensische Gebiete, Türkei, Albanien, Bosnien und Herzegowina, Nordmazedonien, Montenegro, Serbien, Kosovo, Moldau beinhaltet. Tunesien hat nach Auskunft der EU-Kommission kürzlich seine Absicht zur Teilnahme erklärt. Drei Länder beteiligen sich nicht an den neuen Regeln: Marokko, Algerien und Syrien.

Die EUR-MED wird vom Ausführer der Ware auf Antrag und Vorlage eines ausgefüllten Formulars von seiner für ihn zuständigen Zollstelle geprüft und ausgestellt. Auf Verlangen muss der Ausführer der Zollstelle Nachweispapiere über den (präferenziellen) Ursprung der Ware vorweisen (Lieferantenerklärung).

Die EU-Kommission hat einen Leitfaden für Unternehmen zu den neuen PEM-Übergangsursprungregeln („transitional rules“) (PDF) veröffentlicht, einschließlich entsprechender Hinweise zur parallelen Anwendung der neuen und alten Regeln sowie zum Aspekt der (Nicht-)Durchlässigkeit.

Warenverkehrsbescheinigung A.TR.

Sie begleitet den gewerbliche Warenverkehr mit der Türkei und darf nur verwendet werden, wenn sich die Waren im freien Verkehr der EU oder der Türkei befinden und unmittelbar aus einem Mitgliedstaat in die Türkei oder aus der Türkei in einen EU-Mitgliedstaat befördert werden. Grundsätzlich sind alle Waren, für die eine Warenverkehrsbescheinigung A.TR. ausgestellt werden kann, von Zöllen und Abgaben zollgleicher Wirkung befreit. In einigen Fällen sind jedoch Zusatzzölle zu leisten. Sie wird vom Exporteur ausgestellt und von der Zollstelle auf ihre Richtigkeit hin überprüft und bescheinigt.

Weitere Informationen finden Sie auf der Website der IHK Rhein-Neckar und dem Zoll

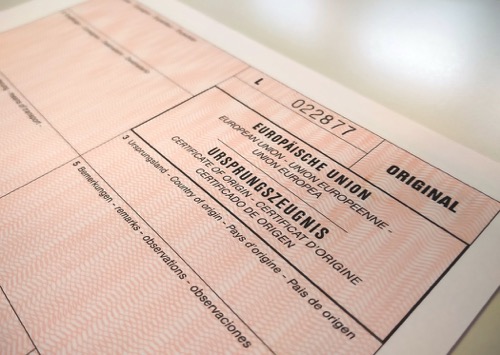

Ursprungszeugnis Form A

Das Ursprungszeugnis Form A ist eine Maßnahme, welche den Warenzugang aus APS-Staaten erleichtert. Es handelt sich hierbei um eine einseitige Maßnahme, die ein Exporteur bei den Behörden in seinem Land beantragt.

Mit dem Allgemeinen Präferenz-System (APS) fördert die EU Importe von Ursprungswaren aus sogenannten Entwicklungsländern, indem die Importzölle reduziert werden. Der notwendige Nachweis für die Inanspruchnahme der Zollvorteile (Präferenz), das Ursprungszeugnis Form A, wurde seit 2017 schrittweise durch die Erklärung zum Ursprung des Registrierten Ausführers (REX) ersetzt. Die letzte Verlängerung ist zum 31. Dezember 2020 ausgelaufen.

Weitere Informationen bei der IHK Potsdam.

Nicht-förmliche Präferenznachweise werden durch den Ausführer selbst ausgefertigt

Darunter fällt die eigenverantwortliche Ursprungserklärung auf der Rechnung. Erklärungen zum Ursprung auf einer Rechnung bis EUR 6.000 EUR sind immer möglich, wenn die Ursprungsbedingungen des Präferenzabkommen erfüllt sind. Erklärungen über EUR 6.000 EUR sind vom jeweiligen Abkommen abhängig und können entsprechend nur vom Registrierten Ausführer (REX) oder vom Ermächtigten Ausführer erstellt werden. Die Registrierung oder Bewilligung ist beim zuständigen Zollamt zu beantragen.